「生命保険、周りのみんなも入ってるらしいから自分も加入しようかな…」と悩む方や、「そもそも自分には必要なの?」と疑問に思う方もいると思います。

2024年の調査によると、生命保険の加入率は約9割(2人以上世帯)という結果が出ていますが、自分にとって必要かどうかは一人ひとりの状況によって異なります。

この記事を読めば、以下のことが分かります。

- どんな人が入っているか分かる

- 要らないと言われている理由が分かる

- 加入すべき人・そうでない人が分かる

- 加入するメリットが分かる

以下、グラフや表を交えながら具体的に徹底解説していきますので、ぜひ参考にしてみてください。

\生命保険入るべき?迷ったらプロに相談!/

生命保険とは「自分と家族のもしもに備える保険」

保険とは加入した人たちで公平に保険料を負担し、その中で「条件を満たすもしもの事態が起こった人」に保険金や給付金が支払われる仕組みのことです。保険には、大きく分けて以下3つの種類があります。

- 生命保険

- 損害保険

- 第三分野保険

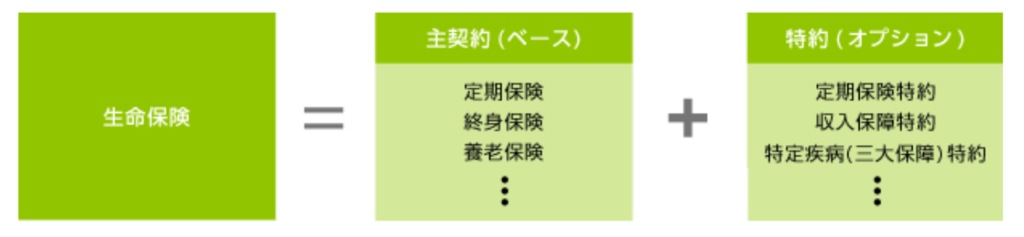

各種保険は、基本的に「主契約」とオプションである「特約」で構成されています。以下、生命保険の構成イメージ図です。

その中でも、生命保険は主に契約者が死亡した時のために備える保険です。

taira

tairaがんや脳卒中などの病気に備えたい場合は、オプションに値する特約の三大疾病保障を付けることで、もしもの時の経済的負担を軽減できます。

生命保険の主契約は、基本型と呼ばれる3つのタイプに分類されています。これらは、契約期間や保険金が支払われるタイミングによって、以下のように分類されています。

| 基本型 | 特徴 | ↓ 下に行くほど 補償金が高額 保険料も高い |

| 定期保険 | 保障の期間が決まっている。 解約時に払い戻しがほとんどない「掛け捨て型」が一般的。 | |

| 終身保険 | 保障が生涯続く。 死亡または高度障害(視力や言語能力を完全に失うなど)状態になった際に保険金を受け取れる。 | |

| 養老保険 | 保障の期間が決まっている。 期間満了時に保険金を受け取れる。 |

定期保険は養老保険に比べて毎月の保険料が比較的安い一方、支払った保険料が払い戻しされない掛け捨て型が多いのが一般的です。

養老保険は保険料が高めに設定される傾向がありますが、その分もしもの事態になった際に補償される金額も高くなる傾向があります。また、貯蓄性があり、計画的に将来に向けた資産形成ができるという点も特徴です。

その他2つの損害保険や第三分野保険の特徴に関しては、以下の記事で詳細に解説しています。

【生命保険加入率は約9割】どんな人が入ってる?

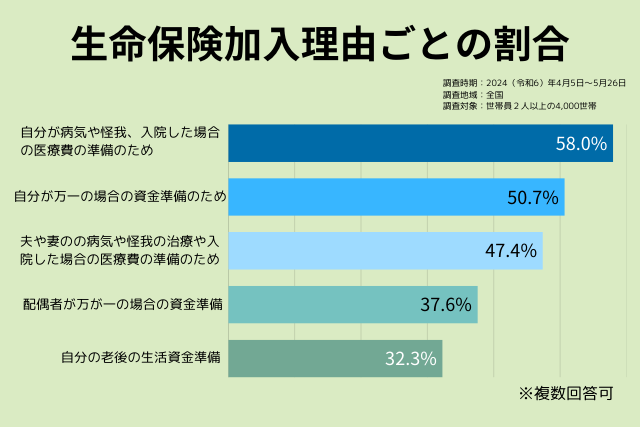

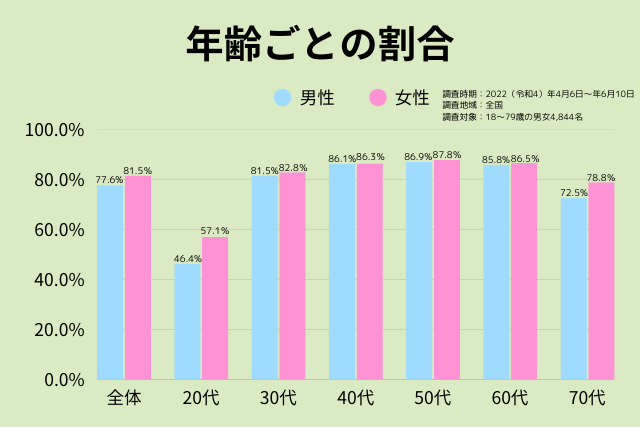

生命保険文化センターが2024年に行った調査(※1)によると、生命保険(個人年金保険を含む)に加入している世帯は2人以上の世帯で89.2%でした。以下、生命保険加入理由の割合(左図)と年齢層と男女比(2022年データ:右図)をそれぞれグラフで提示します。

生命保険加入理由として最も多かったのは、「自分が病気や怪我、入院した場合の医療費の準備のため」で58%でした。次いで「自分が万一の場合の資金準備のため」で約50%という結果になっています。

年齢と男女比の割合を見ると、20代の加入率は5割前後なのに対し、30代以降は7~8割以上となっていることが分かります。また、全体的に女性の加入率が若干高くなっています。

この結果から、若いうちは健康リスクを低く見積もり、生命保険の加入率が低くなる傾向があることが分かります。

taira30代以降では「家庭を持つ人が増える」「年を重ねるにつれ病気のリスクを意識し始める」という人が増えるので、生命保険に加入する人が多くなると考えられそうですね。

生命保険は要らないと言われる理由5つ

生命保険は加入した方がいいと考える人がいる一方で、生命保険は要らないと考える人も一定数います。生命保険が要らないと言われる5つの理由について、以下解説していきます。

国の健康保険に入っているから

生命保険に加入しない理由として挙げられるのが、国の健康保険に加入しているからということが挙げられます。日本は国民皆保険制度という、国民全員が健康保険に加入しなければならないという義務があります。

働く人は会社の健康保険に、主婦や学生は親や配偶者の扶養に入ることで健康保険に加入します。例え無職であっても、国の国民健康保険に入る必要があります。

健康保険に入ることで保険証が付与され、受診の際に保険証を提示すれば、医療費の負担は3割のみとなります。

また、一定金額以上のお金を支払った際に適用される高額療養費制度という制度もあるため、「もしもの事態があってもそれほど高額な医療費は請求されないだろう」と考える方が一定数いると予測されます。

生命保険を利用する機会が少ないから

生命保険は契約内容にもよりますが、主に契約者が亡くなったり病気になった際に金銭的な補償がなされる仕組みになっています。

厚生労働省が令和4年におこなった調査(※2)によると、1,000人のうち約13人が病気や事故で亡くなったという結果がでています。

また、令和5年の調査(※3)によると、100,000人のうち入院し治療を受けた人は945人だったというデータが出ています。

taira亡くなる確率・入院して治療が必要になる確率は、それぞれ全体の1%前後ということになりますね。

「自分に万が一のことが起こる確率は低い」と考え、生命保険は不要と判断している人がいることが予想されます。

貯蓄すればいざという時に困らないから

生命保険は、いざという時のために加入するものです。そのため、「普段から万が一に備えた貯蓄をしていれば加入の必要はない」という意見もあります。

また、最近ではNISAやiDeCoなどの投資で資産形成をする人も増えおり、生命保険に充てるお金があるなら投資をすると考える人も一定数いると考えられます。

医療保険はいらない派。当然高確率で損をするし、有事の際の給付上限額より貯蓄が多ければ議論の余地ほぼないと思ってる。何かあって得するかもって言うなら投資した方がマシだし、損得じゃなくて備えというなら貯蓄した方がマシ。もちろん期待値的な話だから全否定はしないけども、、

— どばと@ポイ活/お得 (@hapigeove) October 16, 2022

仕組みが分かりにくいから

生命保険の仕組みがよく分からず、必要性が理解できないため加入をためらうという意見もあります。

太陽生命のがん保険、ネットのプランで2000万にする方法がよく分からない。暇つぶしに軽く見積もった(診断給付金550万)位で組んだら月8500円(50歳位)だし、がんになっただけで2000万って単純計算で4倍だしそこまで保険料払う理由はよく分からない。

— Dr.Ban(Dajare) (@bigban16) August 10, 2022

保険料を払っても、実際にどのような場面で保険金を受け取れるのか、どのような申請手順で受け取れるのか、などイメージがしづらいことが原因として考えられます。

月額料金を明記している保険会社もあれば、個々のライフスタイルに応じた保険プランを提案する会社もあります。

「自分に必要な保険が分からない」「そもそも加入すべきかどうか分からない」という方は、無料相談を受け付けているところも多いので一度相談してみるのがおすすめです。

自分で調べて加入する保険を調べる方法もありますが、保険のプロに任せた方が効率よく判断できます。ほけんのトータルプロフェッショナル![]() なら、保険にまつわる相談だけでなく、家計の診断や貯蓄の計画、住宅ローンアドバイスなど幅広いお金の悩みの相談ができます。

なら、保険にまつわる相談だけでなく、家計の診断や貯蓄の計画、住宅ローンアドバイスなど幅広いお金の悩みの相談ができます。

2025年3月12日現在、Googleマップの口コミは8件全て★5評価を獲得しており、具体的なレビューが多く信頼性の高い評価を受けています。

\圧倒的な知識量であなたの不安に寄り添う/

独身または家族が経済的に困っていないから

生命保険は自分のためだけでなく、家族の将来のために入っている人が多いと解説しました。実際に2024年のデータ(※1)によると、単身世帯の生命保険加入率は5割未満でした。

独身者の場合、自身が亡くなった場合の生活費や医療費を他人に負担させる必要がないため、生命保険加入の必要性を感じづらいといえます。

また、子どもが独立しているなどで家族が十分な収入を得ている状況では、生命保険の加入を必要性を感じないと考えられるでしょう。

入った方がいい人の特徴4つ

以下、生命保険に入った方がいい人の特徴を4つ解説します。

扶養する家族がいる人

一家の大黒柱が亡くなった場合、遺された家族の生活費や教育資金など、将来のためのお金が不足する可能性があります。以下、項目ごとにかかる金額の目安を記載します。

| 項目 | かかる費用(平均) |

| 葬儀費用 | 118.5万円(※4) |

| 教育費 | 大学まで全て公立…800万円 大学まで全て私立…2,000万円以上(※5) |

| 夫婦2人老後の生活費 | 最低日常生活費…23.2万円 /月 ゆとりある生活の場合…37.9万円 /月(※6) |

こうした費用に備えるため、生命保険に加入しておくことが重要です。契約者が亡くなった際や契約満期時に保険金を受け取れる「養老保険」などを活用すれば、万が一の際に家族の生活を支えることができます。

上記はあくまで目安であり、生命保険の保障内容によっては病気やケガの際にも給付金を受け取れる場合があります。ライフイベントごとの一般的にかかる費用を把握した上で、自分や家族に合った保障内容を選択することが大切です。

貯蓄状況に不安がある人

貯蓄が少なく、もしもの際にかかる医療費に対して不安を抱いている人にとっても、生命保険の必要性は高いと言えます。

生命保険は、主に契約者が亡くなった時のために備える保険ですが、三大疾病保障などの特約を付けることで、医療費の支払いなどにあてることができます。

病気にかかった場合、健康保険に加入していても自己負担が0円になるわけではありません。入院や手術の場合、多額の医療費がかかります。以下、入院や病気になった際にかかる医療費の目安を表で記載します。

| 項目 | かかる費用(平均) |

| 入院費 | 2.1万円 /日(※7) |

| 医療費 | 約11万円 /年 (※8令和4年にかかった国民の医療費総額÷人口×3割負担の金額で概算を算出) |

上記はそれぞれ目安です。ガンや脳卒中など個々の病気に応じて治療にかかる金額は変わります。

また、医療費がかかるだけでなく、治療中は働けないため貯金を切り崩して生活しなければなりません。生命保険は毎月の保険料の支払いが必要ですが、貯蓄性が高い契約内容の保険もあります。

taira複数の保険会社の生命保険内容と比較して判断することが大切ですね。

個人事業主やフリーランスの人

会社に属さず働く人の場合は公的保障が薄いため、もしもの時に備えて生命保険の加入の必要性が高いと言えます。会社員であれば、怪我などにより働けなくなった場合は「傷病手当金」が支給されますが、個人事業主やフリーランスの場合は支給されません。

また、国民年金に加入していても老後に受け取れる金額は、老後の生活を送るには不十分であると言われています。国民年金のみに加入している場合、老後に受け取れる金額の目安は以下です。

| 年齢 | 受け取れる金額 |

| 65~68歳の人 | 6万8千円 /月 |

| 69歳以上の人 | 6万7千 /月 |

加入期間や、保険料を上乗せして納付していたかどうか(付加保険料の納付)により受け取れる金額は異なりますが、年金のみで老後の生活費をまかなうのは難しいと考えていた方が無難です。

税負担を軽くしたい人

生命保険に加入する場合、所得税・住民税・相続税の軽減がなされます。具体的な軽減金額は以下のとおりです。

| 税金の種類 | 控除金額 |

| 所得税 | 最大12万円 <内訳> ・一般生命保険料控除:4万円控除 ・介護医療保険料控除:4万円控除 ・個人年金保険料控除:4万円控除 |

| 住民税 | 最大7万円 <内訳> ・一般生命保険料控除:2.8万円控除 ・介護医療保険料控除:2.8万円控除 ・個人年金保険料控除:2.8万円控除 ※上記3つ合計で最大7万円まで |

| 相続税 | 「500万円×相続する人数」分の課税が免除 例:死亡保険金が1500万円で相続人が3人の場合、課税されない |

もしもの時に備えつつ、税金対策をしたいという方は生命保険の加入が向いていると言えます。

入らなくてもいい人の特徴2つ

十分な貯蓄がある人

病気や怪我などで入院や手術が必要になっても、問題なく医療費や回復するまでの間の生活費を支払える場合は生命保険の加入は不要だといえます。

手術や入院・治療などにどのくらいの費用がかかるのか、事前に把握しておくと良いでしょう。

扶養家族がいない人

生命保険は、収入源である自分にもしものことが起きた場合に備え、家族のために加入しているという人も多いです。

そのため、貯蓄が充分にあり、配偶者や子供がいない独身の方は加入の必要性が低いといえます。しかし、今後結婚する可能性がある人は加入の検討をおすすめします。

まとめ

2人以上の世帯で、生命保険に加入している人の割合は約9割です。また、20代の加入率は5割前後なのに対し30歳以上では7~8割以上の人が加入しています。

このことから、年齢を重ねるごとに家庭を持つ人や健康リスクを意識するようになる人が多くなり、生命保険の加入者が増加することが分かります。

生命保険に入った方がいい人の特徴として、以下の4つが挙げられます。

- 扶養する家族がいる人

- 貯蓄状況に不安がある人

- 個人事業主やフリーランスの人

- 税負担を軽くしたい人

反対に、生命保険加入の必要性が低い人として挙げられる特徴は、十分な貯蓄がある人や扶養家族がいない人といえます。

taira生命保険にはさまざまな契約内容の商品があります。この記事を参考に、まずは生命保険は自分に必要なものかどうか、判断してみてくださいね。

参考

※1:(公財)生命保険文化センタープレスリリース|2024(令和6)年度 生命保険に関する全国実態調査(速報版)」まとまる

※2:厚生労働省|令和 4 年(2022年)人口動態統計

※3:厚生労働省|令和5年(2023)患者調査の概況

※4:いい葬儀|【第6回】お葬式に関する全国調査(2024年) アフターコロナで葬儀の規模は拡大、関東地方の冬季に火葬待ちの傾向あり

※5:文部科学省|2.教育費負担

※6:生命保険文化センター|老後の生活費はいくらくらい必要と考える?

※7:生命保険文化センター|入院費用(自己負担額)はどれくらい?

※8:厚生労働省|令和4(2022)年度 国民医療費の概況PDF