「保険に入るべきか悩んでるけど、種類が多すぎてよく分からない」「専門用語が多すぎて分からなくなってきた」と悩む方もいると思います。

保険にはさまざまな種類があり、同じ名称の保険でも会社によって契約内容や保障内容が異なります。この記事では、各保険会社を比較検討する上で知っておきたい保険の基礎知識を解説しています。

taira

taira表や図解も交えて紹介しているので、ぜひ参考にしてみてください。

保険の種類は大きく分けて3つ

保険の種類は大きく分けて以下の3つです。それぞれの概要を表に記載します。

| 保険の種類 | |||

| 名称 | 生命保険 | 損害保険 | 第三分野保険 |

| 内容 | 人の生死やケガに関する保険 | 物や賠償責任に対する保険 | 生命保険と損害保険の中間に位置する保険 |

| 保険の例 | <主契約> ・定期保険 ・終身保険 ・養老保険 など <特約> ・収入保障特約 ・特定疾病(三大疾病)保障特約 など | <主契約> ・自動車保険 ・火災保険 ・地震保険 ・海上保険 など <特約> ・類焼損害特約 ・機械的事故特約 など | <主契約> ・医療保険 ・がん保険 ・介護保険 ・学資保険 など <特約> ・入院特約 ・手術特約 など |

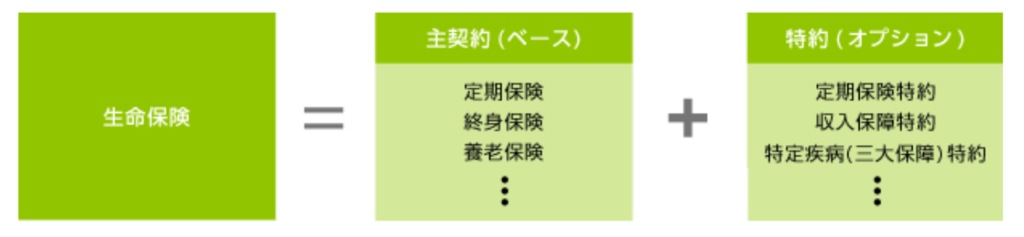

保険は、基本的に「主契約」と、オプションである「特約」で構成されています。以下、各保険の特徴について解説します。

生命保険

生命保険は、契約者が亡くなった際に遺族に対して保険金を支払うことを目的としている保険です。生命保険には様々なプランがありますが、この後解説する損害保険・第三分野保険と同様に「主契約」と「特約」を組み合わせて構成されています。

主契約には、契約期間や保険金が支払われるタイミングなどを分類した、基本型と呼ばれる3つの型があります。

| 生命保険(主契約)の3つの基本型 | |

| 定期保険 | 保障の期間が決まっている。 解約時に払い戻しがほとんどない「掛け捨て型」が一般的。 |

| 終身保険 | 保障が生涯続く。 死亡または高度障害(視力や言語能力を完全に失うなど)状態になった際に保険金を受け取れる。 |

| 養老保険 | 保障の期間が決まっている。 期間満了時に保険金を受け取れる。 |

上記の3つのいずれかの主契約を補うように、特約(オプションの契約)を組み合わせて契約するのが生命保険の基本です。

生命保険は亡くなったときに保険金を受け取るのが基本ですが、特約の「特定疾病(三大疾病)保障特約 」を組み合わせることで、亡くなる前でも死亡保険金と同額の保険金を受け取ることができます。

損害保険

損害保険は、交通事故などの予期せぬ事故や地震や火災といった予期せぬ事態で発生した損害を補償するための保険です。一番の特徴としては、損害が発生した実費が補償されるという点です。損害保険の身近な例としては、自動車保険や火災保険・ペット保険などが含まれます。

なお、保険のほとんどは任意で入る保険ですが、損害保険の中には一部の人に加入が強制されている保険があります。その代表例が自賠責保険です。自動車損害賠償保障法に基づき、全ての車・バイクの所有者が必ず加入しなければならないとしています。

自賠責保険とは別に任意で加入する自動車保険もあります。任意で加入する保険により、自賠責保険で補償できない内容(自身の車の修理など)の補償を受けることができます。その他、損害保険には以下のような特徴があります。

- 地震保険の加入は火災保険とセットでの契約が必要

- 住宅ローンを組む場合は火災保険の加入が必須 など

損害保険に加入することで、身近に潜む事故に備えることができます。いざという時に補償してくれるため、安心した生活を送るためには欠かせない保険です。加入が必須の保険でも、契約内容は保険会社によって異なります。

第三分野保険

第三分野保険とは、生命保険と損害保険の中間的な保険です。生命保険を第一分野保険、損害保険を第二分野保険と呼ぶことから、このように呼ばれています。

第三分野保険の例として、病気やケガによる入院や所定の手術を受けた際に給付金が受け取れる「医療保険」、がんにより入院や所定の手術を受けたときに給付金が受け取れる「がん保険」などがあります。

生命保険ではカバーできない医療費や入院費用、手術費用などの支払いに対応するための保険です。

「自分に必要な保険が分からない」「そもそも加入すべきかどうか分からない」という方は、無料相談を受け付けているところも多いので一度相談してみるのがおすすめです。

自分で加入する保険を調べるよりも、保険のプロに任せた方が効率よく判断できます。ほけんのトータルプロフェッショナル![]() なら、保険にまつわる相談だけでなく、家計の診断や貯蓄の計画、住宅ローンアドバイスなど幅広いお金の悩みの相談ができます。

なら、保険にまつわる相談だけでなく、家計の診断や貯蓄の計画、住宅ローンアドバイスなど幅広いお金の悩みの相談ができます。

2025年3月12日現在、Googleマップの口コミは8件全て★5評価を獲得しており、具体的なレビューが多く信頼性の高い評価を受けています。

\圧倒的な知識量であなたの不安に寄り添う/

保険契約前に役立つ3つの事前知識

保険料は年齢や健康状態で変わる

毎月かかる保険料は加入する人の年齢や健康状態に大きく影響されます。一般的に、年齢が上がるほど保険料は高くなり、健康状態が良好であれば保険料が安く設定されます。

健康状態に問題がある場合、保険会社がリスクを考慮して保険料を引き上げることがあります。なお、保険の契約時には加入する人に「告知義務」が課せられます。

告知義務とは、契約前に自分の健康状態や過去の既往歴を保険会社に伝えなければならないという義務です。事実と異なる申告をした場合、保険金が支払われない・契約の解除などのペナルティが発生するので、規定に沿った申告が必要です。

解約時に返金される保険・されない保険がある

保険には、保険を解約した際に返金がある(解約返戻金)場合と、返金がない場合があります。一般的に、解約返戻金(かいやくへんれいきん)があるのは、積み立て型と呼ばれる保険です。

積み立て型の保険の例として、生命保険の中の終身保険や、第三分野保険の学資保険といった保険が上げられます。これらは、契約内容に則り、期間中に積み立てられた金額の一部が返金されることになっています。

一方、掛け捨て型と呼ばれる保険には、基本的に解約返戻金がありません。掛け捨て型の保険の例として、生命保険の定期保険や損害保険の火災保険などが挙げられます。

保険の契約時は、返金があるかどうか、また返金額がどれくらいかを事前に確認することも大切です。

保険加入で節税できる

保険によっては、加入することで節税対策ができるものもあります。例として、地震保険は所得税から最大で5万円の控除がなされます。

生命保険では所得税で最大12万円、住民税で最大7万円の控除されます。また、万が一の際に受け取る保険金についても、「500万円×法定相続人の人数分」までは相続税がかからない仕組みになっています。

taira将来に備えながら、賢く税金対策をしたい方にとって心強い選択肢ですね。

押さえておきたい保険用語

以下、保険を知るうえで押さえておきたい基本的な保険用語を一覧で紹介します。保険の説明で使われる用語を事前に理解しておくことで、保険プランの理解もスムーズになります。

| 用語 | 内容 |

| 契約者 | 保険会社と保険契約を結び、契約上のいろいろな権利(契約内容変更などの請求権)と義務(保険料支払義務)を持つ人または団体(法人でない場合は団体の代表者)のことをいいます。 |

| 被保険者 | その人の生死や病気・ケガなどが保険の対象となっている人。 |

| 受取人 | 保険金・給付金・年金などを受け取る人。 |

| 保険料 | 契約者が保障を受ける対価として保険会社に払うお金。毎月の支払いであることが多い。 |

| 保険金 | 被保険者が死亡・高度障害状態のとき、または満期まで生存したときに生命保険会社から受取人に支払われるお金。なお、通常、保険金が支払われると保険契約は消滅します。 |

| 給付金 | 被保険者の入院・手術などの際に受取人に対し支払われるお金。 |

| 解約返戻金(かいやくへんれいきん) | 保険の契約を解約した際に、契約者に支払われるお金。 |

| 普通保険約款(ふつうほけんやっかん) | 主契約の約款(契約内容をあらかじめ定めた条項)のこと。 |

| 主契約 | 普通保険約款に記載されている契約内容のことをいいます。 |

| 特約 | 主契約(基本取扱契約)の保障内容をさらに充実させるためや、特別な取扱いをする目的で主契約(基本取扱契約)に付加する契約内容のことをいいます。 |

保険の契約時には、上記以外にもさまざまな用語が出てきます。その都度調べたり、保険の担当者に確認するなどして理解した上で自分に合った保険を選ぶことが大切です。

まとめ

保険は大きく「生命保険」「損害保険」「第三分野保険」の3つに分けられます。それぞれ、基本的には主となる主契約と、オプションとして補償内容を補う特約の2つで構成されていることが多いです。

保険会社によってさまざまな保険プランがあるため、自分に合った契約内容の保険を選ぶことが大切です。

契約前に知っておきたいポイントとして、「解約時に返金される保険とされない保険がある」といった違いを押さえておくことも大切です。

また、保険プランの説明時にはさまざまな専門用語があります。よく出てくる単語は一通り把握しておき、説明時に不明な単語や内容がでてきたら、随時担当者に確認することが大切です。

tairaこの記事を参考に、保険選びに必要な基本的な知識を身に着けてみてくださいね。

参考文献

一般社団法人日本損害保険協会|自賠責保険

関西消費者協会|FAQ~消費生活のための「よくある質問と回答」集~

生命保険文化センター|生命保険とは

住友生命|保険用語集

生命保険協会|STEP. 5 生命保険の基本型・構成

国税庁|地震保険料控除

国税庁|生命保険料控除の限度額計算

生命保険文化センター|税金の負担が軽くなる「生命保険料控除」